A portabilidade de empréstimo consignado permite que você transfira sua dívida de um banco para outro com melhores condições, reduzindo taxas de juros e o custo total do crédito. Se você já tem um consignado, mas quer pagar menos, levar o contrato para o Banco do Brasil pode ser uma opção vantajosa.

Neste guia, explicamos como funciona a portabilidade de consignado, se vale a pena migrar para o Banco do Brasil, quais são as taxas de juros praticadas e o passo a passo para solicitar a transferência.

Como funciona a portabilidade de crédito consignado?

A portabilidade de consignado é um direito do consumidor e permite que o tomador de crédito transfira seu empréstimo para outra instituição financeira que ofereça melhores taxas de juros ou condições mais vantajosas. O objetivo principal da portabilidade é garantir economia, seja com parcelas menores ou com a redução do custo total do empréstimo.

O processo funciona da seguinte forma:

- Pesquise e compare – Utilize o app Konsi para comparar as taxas de juros de diversos bancos e verificar se a portabilidade de empréstimo é realmente vantajosa.

- Escolha a proposta de portabilidade de consignado – Após escolher um novo banco, você apresenta os dados do contrato para análise.

- Aprovação e quitação da dívida – O novo banco quita o saldo devedor no banco original e assume a dívida com as novas condições.

- Novo contrato – O empréstimo passa a ser pago ao novo banco, seguindo as novas taxas e prazos acordados.

A portabilidade de crédito consignado pode ser feita para servidores públicos, aposentados e pensionistas do INSS, além de trabalhadores CLT que possuem empréstimo consignado privado.

Portabilidade de empréstimo no BB vale a pena?

Levar seu consignado para o Banco do Brasil pode ser vantajoso se ele oferecer taxas de juros menores ou melhores condições de pagamento em relação ao banco atual. Essas vantagens incluem reduzir o valor da parcela atual (quando o desconto em folha começa a pesar no bolso) ou receber um valor extra da operação, mantendo o valor da parcela (aquele dinheiro extra conhecido como "troco").

Para saber se é a melhor opção, avalie alguns fatores antes de decidir com qual proposta seguir.

Separamos alguns fatores te ajudar a avaliar se a troca compensa:

Escolha uma instituição em que você confia

Ao transferir seu empréstimo consignado, é essencial escolher um banco ou instituição financeira confiável, com um bom histórico no mercado. O Banco do Brasil, por exemplo, é reconhecido pela solidez e transparência em suas operações.

Aqui na Konsi, temos mais de 20 bancos de confiança disponíveis para comparação em tempo real.

Além disso, avaliar o atendimento ao cliente e a facilidade de gestão do crédito pode fazer toda a diferença. Imagine precisar renegociar ou tirar dúvidas e enfrentar dificuldades no suporte ao cliente – esse é um detalhe que pode impactar sua experiência ao longo dos anos.

Escolha a oferta de portabilidade de empréstimo que atende às suas necessidades

Nem toda portabilidade de consignado funciona da mesma forma. Em geral, você pode optar por três modalidades:

- Portabilidade de redução de parcelas: você reduz o valor da prestação mensal, aliviando o orçamento.

- Portabilidade com troco: mantém a parcela do empréstimo e recebe um valor extra na conta.

- Portabilidade com troco máximo: refinancia todo o contrato e libera o máximo possível de dinheiro dentro da sua margem disponível.

Se você precisa de um alívio imediato no orçamento, reduzir a parcela pode ser ideal. Mas se busca um dinheiro extra para emergências ou projetos, o troco máximo pode ser uma opção mais interessante.

Economia no longo prazo

Mesmo uma pequena diferença na taxa de juros pode representar economia significativa ao longo do contrato.

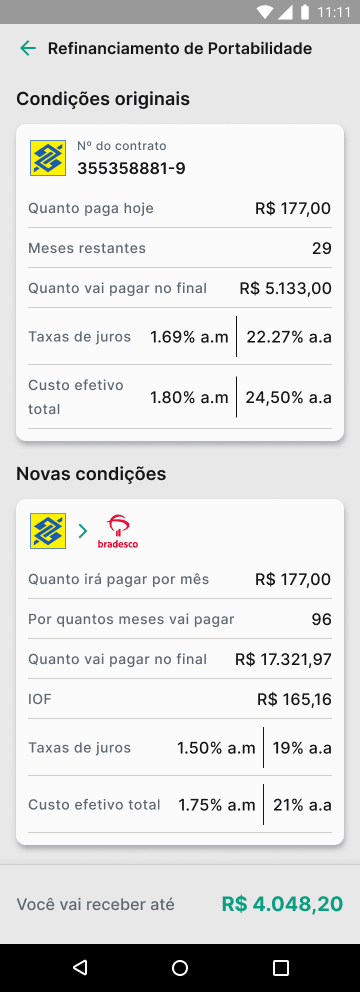

Por exemplo, se você tem um empréstimo consignado com taxa de 1,80% ao mês e consegue reduzir para 1,50%, pode pagar milhares de reais a menos no total. Pense em um empréstimo de R$ 20 mil em 60 meses: essa diferença pode significar uma economia superior a R$ 2.000. Avalie as taxas oferecidas e use simuladores para ter certeza da economia real ao longo dos anos.

Qual a taxa de juros para Portabilidade de crédito?

As taxas de juros variam de acordo com o perfil do cliente, o prazo do contrato e a categoria do consignado. Para a portabilidade de consignado, as taxas tendem a ser menores do que em um crédito novo, pois o banco que vai comprar a dívida quer oferecer condições melhores do que o cliente possui atualmente.

No entanto, é importante lembrar que as taxas podem mudar e que comparar as condições em tempo real é essencial para garantir a melhor oferta. No app Konsi, você pode consultar as taxas atualizadas antes de solicitar a portabilidade de consignado.

Como fazer Portabilidade de empréstimo para o Banco do Brasil?

Se você decidiu levar seu consignado para o Banco do Brasil, este passo a passo garante uma portabilidade de crédito consignado segura e inteligente, aproveitando as melhores taxas do mercado:

Compare taxas antes de contratar:

O primeiro passo é garantir que você está fazendo um ótimo negócio. Para isso, use o app Konsi para comparar as taxas de mais de 20 bancos, incluindo o Banco do Brasil! Assim, você já tem uma visão clara das opções disponíveis e pode tomar a melhor decisão. Para isso, baixe o app agora mesmo!

Contrate em poucos minutos:

Com as taxas comparadas no Konsi, você já sabe se o Banco do Brasil oferece uma boa proposta. Agora, basta contratar:

- Pelo app Konsi: Se encontrou a melhor oferta no Konsi, agora é só seguir as instruções no app para iniciar a portabilidade. O aplicativo facilita o processo e te ajuda a acompanhar tudo.

- Diretamente no Banco do Brasil: Se preferir, você também pode iniciar a solicitação de portabilidade de empréstimo consignado diretamente através dos seguintes canais: agências do Banco do Brasil ou aplicativo BB (para clientes).

Em ambos os casos, você precisará informar os dados do contrato atual, para que o banco faça a análise. Se aprovado, o Banco do Brasil entrará em contato com o banco original para quitar o saldo devedor e concluir a migração do seu contrato.

Assinatura do novo contrato:

Após a quitação do antigo empréstimo, você assina um novo contrato de consignado no Banco do Brasil, com as condições ajustadas. As parcelas passam a ser descontadas automaticamente na nova instituição.

Lembre-se: Usar o app Konsi te dá o poder de comparar e escolher a melhor taxa, economizando dinheiro e garantindo um contrato mais vantajoso. Não deixe de aproveitar essa ferramenta antes de tomar qualquer decisão!

![Veja como calcular a margem consignável [2025]](/_next/image?url=https%3A%2F%2Fres.cloudinary.com%2Fdc5gzexeu%2Fimage%2Fupload%2Fv1737666381%2Fveja-como-calcular-margem-consignavel-2025_ryy4vv.webp&w=3840&q=100)